TIMOCOM Transportbarometer: os preços elevados da energia conduzem à redução das capacidades de camiões

Forte procura no mercado spot, subida dos preços e constrangimentos seletivos no transporte rodoviário de mercadorias.

A quota de carga no transporte rodoviário europeu: ofertas de carga face à capacidade de camiões disponível, em comparação anual

O mercado de transporte entrou em 2026 com mais dinamismo do que o esperado, mas sob condições estruturais significativamente agravadas: uma procura robusta deparou-se com uma oferta de capacidades de transporte ainda visivelmente reduzida devido a numerosas insolvências e a uma redução progressiva da capacidade. Esta pressão poderá intensificar-se ainda mais em resultado da situação geopolítica.

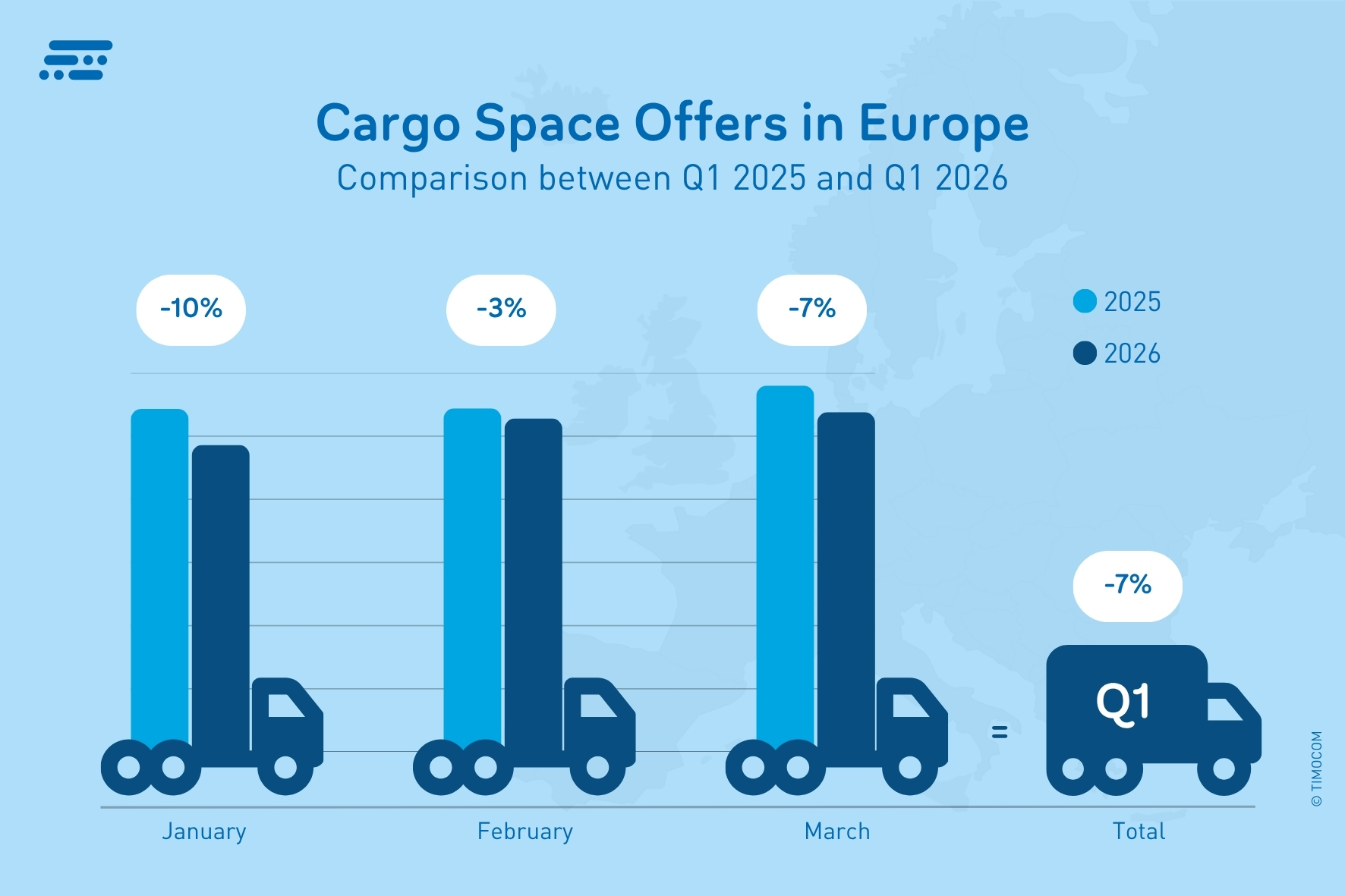

Reduções cada vez maiores da frota de camiões

Apesar de os impulsos conjunturais terem permanecido fracos, no primeiro trimestre de 2026 foram publicadas na bolsa de cargas da TIMOCOM, em toda a Europa, mais 41 % ofertas de carga do que no ano anterior. Ao mesmo tempo, as capacidades de transporte anunciadas como disponíveis continuaram a diminuir, o que torna cada vez mais difícil e moroso para os clientes encontrar capacidade adequada, sobretudo em rotas muito movimentadas. As capacidades de camiões publicadas na TIMOCOM diminuíram 7 % no primeiro trimestre face ao primeiro trimestre de 2025. “As tensões geopolíticas e a subida dos preços da energia reforçam a pressão sobre as empresas de transporte para utilizarem as suas capacidades da forma mais eficiente e rentável possível. Como isso nem sempre é viável, a consequência é que uma parte da frota fica imobilizada”, afirma Gunnar Gburek, porta-voz da empresa e Head of Business Affairs da TIMOCOM. Esta avaliação é corroborada pelo Bundesverband Güterkraftverkehr, Logistik und Entsorgung (BGL), que aponta para uma potencial redução da frota entre 10 % e 20 % na Alemanha.

Alterações nas capacidades de camiões publicadas em comparação com o ano anterior.

Os impulsos conjunturais permanecem pontuais

O primeiro trimestre apresenta um quadro dividido: fracos impulsos comerciais e entradas de ordem no setor transformador, bem como um consumo em queda, amorteceram inicialmente a procura. No decurso do trimestre surgiram, porém, os primeiros impulsos conjunturais. Assim, a procura industrial na Alemanha aumentou em fevereiro, segundo o Instituto Federal de Estatística, 3,5 % em relação ao mesmo mês do ano anterior. Impulsionadoras foram sobretudo a indústria automóvel e um aumento nos bens de consumo de 4,5 %. A respetiva elevada participação de carga no Barómetro dos transportes da TIMOCOM em fevereiro confirma o impacto imediato no mercado de transporte. Em março, as atividades comerciais da Páscoa sustentaram o mercado apesar da escalada da situação geopolítica mundial.

A procura por serviços de transporte aumentou significativamente

A quota de carga situou-se em 79 % em março em toda a Europa, ou seja, 11 pontos percentuais acima do ano anterior, enquanto janeiro (79 %) registou um aumento de 4 pontos percentuais e fevereiro (75 %) subiu 9 pontos percentuais. A procura de capacidade de carga evoluiu, assim, de forma mais forte do que a situação económica faria prever — um indício de planeamento de curto prazo e de salvaguarda de capacidades de transporte em tempos incertos.

Dentro da Alemanha a evolução foi semelhante: no 1.º trimestre de 2026 foram contabilizadas no total 37 % mais ofertas de carga do que no trimestre homólogo do ano anterior. A percentagem de carga situou‑se em 68 % no tradicionalmente mais equilibrado mês de fevereiro, 7 pontos percentuais acima do valor do ano anterior, e subiu em março 9 pontos percentuais face a março de 2025, para 77 %.

Quota de carga na Alemanha:

Jan. 2026 78 % (+2 p.p. face a Jan. 2025)

Fev. 2026 68 % (+7 p.p. face a Fev. 2025)

Mar. 2026 77 % (+9 p.p. face a Mar. 2025)

Procura de transporte e capacidades dentro da Áustria ainda equilibradas

O número de ofertas de carga publicadas dentro da Áustria também aumentou face a 2025. No primeiro trimestre, registaram-se mais 40 % ofertas do que no ano anterior. Segundo o TIMOCOM Transportbarometer, a relação carga-capacidade aproximou-se de valores quase equilibrados, com uma quota de carga de 47 % em março. O aumento de 13 pontos percentuais face ao valor do ano anterior sublinha a dinâmica de mercado claramente reforçada desde o início do conflito com o Irão. É provável que esta evolução prossiga em abril de 2026.

Quota de carga na Áustria:

Jan. 2026 43 % (+4 p.p. face a Jan. 2025)

Fev. 2026 43 % (+9 p.p. face a Fev. 2025)

Mar. 2026 47 % (+13 p.p. face a Mar. 2025)

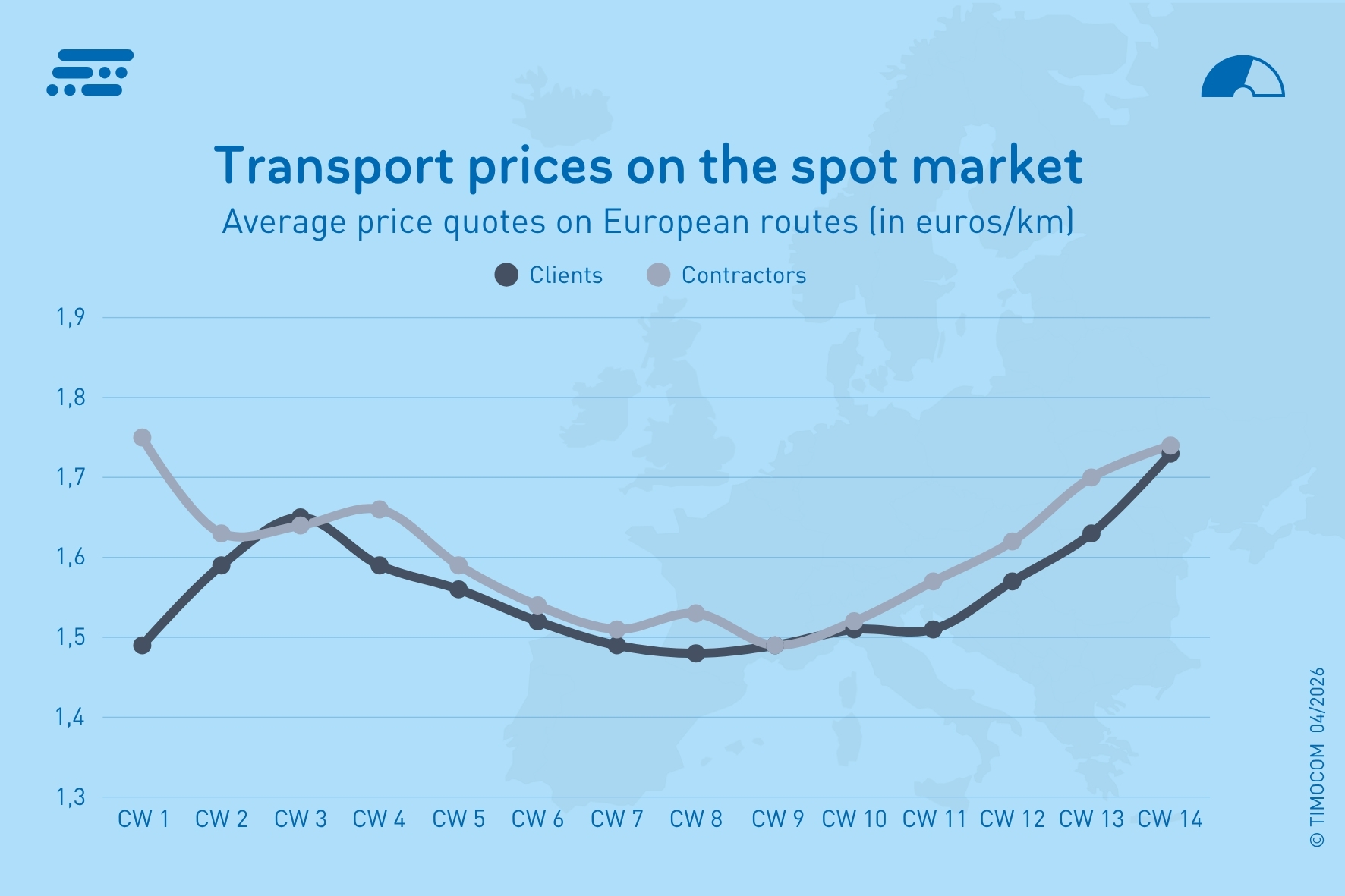

“A situação desafiante em que a economia se encontra torna-se evidente pela adjudicação das ordens de transporte através do mercado spot. Aqui, os clientes encontram capacidade a curto prazo, enquanto os subcontratados fixos reduzem as suas capacidades ou não querem assumir compromissos de mais longo prazo em condições incertas. Desenvolvimentos comparáveis observam-se em numerosos mercados nucleares europeus, sobretudo em corredores com elevada procura”, afirma Gunnar Gburek.

Preços médios semanais no mercado spot no primeiro trimestre de 2026.

Os preços de transporte reagem com atraso

No início do ano, os preços europeus no mercado spot voltaram a cair de forma acentuada face ao final do ano anterior. À medida que o conflito no Médio Oriente se intensificou, tornou-se visível um novo aumento das propostas de preços, que ganhou ritmo de semana para semana em março. Nas rotas europeias, os prestadores de serviços exigiram, em média, preços por quilómetro 9,5 % mais elevados do que no trimestre homólogo do ano anterior, enquanto os compradores de serviços ofereceram, em média, mais 8,9 %. Assim, os preços médios semanais variaram entre 1,49 €/km e 1,75 €/km.

Na Alemanha, os preços médios foram mais elevados, mas registaram um aumento percentual semelhante no primeiro trimestre: as exigências dos transportadores aumentaram, em média, 9,7 % face ao trimestre homólogo do ano anterior e ultrapassaram os 2 € por km. Os preços de transporte oferecidos pelos compradores de serviços subiram, em média, 9,1 % face ao trimestre homólogo. Os preços de oferta situaram-se, assim, em média, entre 1,59 €/km e 1,98 €/km.

Perspetiva num contexto de desenvolvimento geopolítico incerto

O segundo trimestre deste ano dependerá fortemente da evolução do conflito no Médio Oriente e do bloqueio do Estreito de Ormuz.

Numa previsão otimista da TIMOCOM, que parte da premissa de uma melhoria da situação nas próximas semanas, a quota de carga em abril apenas mudará ligeiramente e situar-se-á em cerca de 80 %. Em maio aumentará ligeiramente para 82 % devido às semanas encurtadas por feriados, ultrapassando assim minimamente o nível do ano anterior. Em junho, espera-se que a quota de carga não desça abaixo dos 80 %.

“Se o conflito com o Irão se prolongar e agravar, isso terá consequências mais graves que poderão afetar de forma duradoura não só o sector, mas toda a economia. Porque as capacidades de transporte desaparecerão de forma sustentada na Europa Central. Esta perda não pode ser totalmente compensada por transportadores ou empresas de transporte de outros países europeus”, afirma Gunnar Gburek, da TIMOCOM. Não é o crescimento, mas sim a incerteza, a explosão dos custos e a contínua redução de capacidade que impulsionam o sector da logística. Um dos resultados poderá ser um mercado de transporte ainda mais fragmentado, com constrangimentos locais e flutuações nos preços de oferta e nas propostas de preços.

Mais informações sobre a situação atual no mercado dos transportes e sobre a evolução dos números de ofertas de carga em rotas europeias selecionadas estão disponíveis para os interessados no Relatório do Barometro de transporte TIMOCOM.